一九二九小巫見大巫

陳增濤

2012年9月25日

美聯儲的QE3正如許多人的估計或憧憬,以力度的震撼性夠強,既不封頂,更是開放性的也就是說沒有時間的限制,在美國經濟復蘇乏力,歐洲經濟連德法也似乎舉步維艱,更不要說香港隔壁的中國經濟好像飛機一樣碰上了空氣激流,似乎在世界經濟增長一致陷入“危急存亡之秋” ,終於解救了金融市場的焦慮不安。

似乎金融市場兩個月前已經猜測到QE3遲早會登臺,在經濟放緩的過程中,已經有“聰明錢(Smart Money)”在標普500觸底二百天平移線之際偸步入市。難道是英雄所見略同,看穿了美聯儲主席伯南克(Ben Bernanke)? 不論是他對美國金融市場可能要面對大調整而怕得要死,或是他對於美國經濟面臨的困難胸有成竹正如他在二零零二年自豪的誇誇而談的“有我在,一九二九年的大蕭條不再出現”?

如果問問任何一個你在街上碰到的人,美國的量化寬鬆到底有什麽用,除了QE1要在全世界受到華爾街金融風暴千鈞一髮之勢,在特殊的時候需要特殊的手段來處理之外, QE2和這次的QE3到底有什麽必要, 相信百分之九十九的被問者都會一頭霧水, 不知所以。更不要說伯南克在八月底在傑克遜霍爾(Jackson Hole)召開的全球央行會議為自己的兩次量化寬鬆辯護,力圖證明它們對於就業的貢獻。量化寬鬆是否一個既不利己更傷別人的貨幣政策, 是見仁見智, 公有公理婆有婆理的沒有結果的爭吵。不過,這種爭論對於想通過瞭解美聯儲量化寬鬆而制定投資策略卻毫無益處,實在無需花費時間。

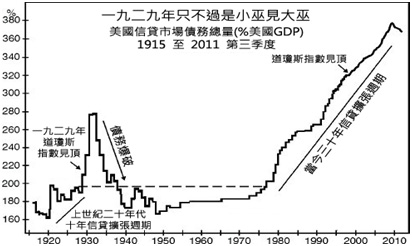

既然美聯儲主管貨幣的發放,而根據伯南克貨幣的供應有啟動經濟的功能,且讓我們看看歷史裡美國信貸市場的情況,説明瞭解到底當今的美國經濟處境如何。我提議從上世紀初開始,光是看看美國信貸市場債務總量的歷史資料。不需要是一個大學的經濟學教授,我相信也可能會提出兩點的看法:第一,在常態下美國信貸市場總量大約是GDP的兩倍; 第二,一九二九年的大蕭條後,美國信貸市場一直在擴張到一九三二年道鐘斯指數的“地獄之行”,信貸市場從GDP的兩倍上升到差不多三倍。當今的美國信貸市場總量自美國在上世

紀八十年代走出經濟滯漲時期,到今天幾達GDP的四倍!記得上任美聯儲主席格林斯潘(Alain Greenspan)在一九九六年年底曾經描述美國股市的“非理性的亢奮(Irrational Exuberance)”。我相信是有其根據的吧?非常湊巧,當時的美國信貸市場總量是GDP的三倍, 好像格林斯潘在想一九二九年的情況。不過, 在格林斯潘低利率的寬鬆貨幣政策驅動下,美國的信貸市場一直在擴張, 擴張到二零零八年華爾街金融風暴的差不多GDP的四倍, 其中當然包括了伯南克在二零零二年加入美聯儲董事會和二零零五年出任美聯儲主席。

當然我們也難以否認今天的金融世界和一九二九年的金融市場有很大的分別, 無論是金融手段或知識都有了飛躍的進步。但是有一點,無論是企業也好,家庭也好,甚至包括國家,即使他們的負債能力和經濟背景有所改善,但也擺脫不了借債還債的宿命。難道伯南克可以通過“零利率”就可以避免債務泡沫的爆破?不難看到,量化寬鬆的常態化正說明伯南克低利率的失敗和其後的困境。而通過量化寬鬆,伯南克又通過什麽傳遞機制(Transmission Mechanism)能夠成功的避開流動性陷阱(Liquidity Trap)漩渦,把量化寬鬆的流動性匯川到實體經濟呢?QE1和QE2的困境已經給出了苗頭。難道舉步維艱的美國的信貸市場,最終會聽到歷史的呼喚,像一九二九年一樣,信貸泡沫在量化寬鬆的印鈔機面前也會爆破呢?