香港住宅:九七後更MakeMyDay

鍾維傑

卓凌地產分析有限公司行政總裁

2007年6月15日

相信這標題和一般人之想法有出入,尤以不少仍懷緬昔日之光輝。沒有錯,由上世紀之九十年代初至九七年期間,不須分析甚至不必動腦筋,只要擁有物業差不多全部都有所得著。那段時期升幅大漲小回,且升跌亦較全市場性的,不像現今之局部性質,須要花神挑選。

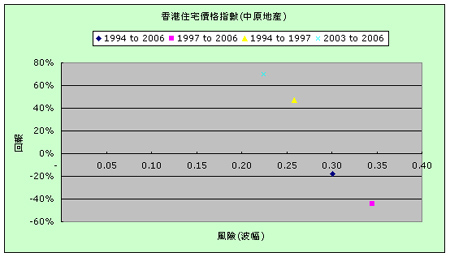

然而,若以(中原地產)住宅指數計算,則近十多年之賺蝕表現甚倚賴何時買賣多於買賣甚麼,以下是一些觀察: (甲)回報率層面 (一)由一九九七年至二零零六年=若於九七年買入而在零六年賣出,以指數計算,大約會損失百分之四十四(未計使費等),即五百萬買入之物業,現今仍只可售約二百八十萬左右。 (二)由一九九四年至二零零六年=如上,但這仍導致有約百分之十八的損失。

(三)由一九九四年至一九九七年=這回有著不錯之升幅,平均回報可約百分之四十七左右。

(四)由二零零三年至二零零六年=如九四至九七一樣共有四年時光,但這回之升幅更高,平均有百分之七十左右,高出百分之四十七差不多一半。

好了,投資除看回報,也須考慮風險程度,以下觀察上述年期間之價格風險程度: (乙)風險(波幅)層面 (一)由一九九七年至二零零六年=這是以指數於期間之標準差除以期間之平均數以測度風險程度,而這年期是零點三五(數值越高波幅及風險越大)。 (二)由一九九四年至二零零六年=如上,但稍低一些,只有零點三。

(三)由一九九四年至一九九七年=期間風險程度約零點二六。

(四)由二零零三年至二零零六年=這段時期波幅最少,只有零點二二。

從上述數字,可看出較有投資瞄頭的是二零零三年至二零零六年,次時期則是由一九九四年至一九九七年,當然市場沒可能有水晶球預知能力。用這等回報與風險配搭,可構成以下附圖: 總括而言,零三至零六年之高回報有賴沙士等所賜,反之,九四至九七年之前並沒有重大事情令樓價大幅折讓。據此,日後投資者遇見天大之壞消息或情況,可對這些境況說Makemyday! ...完... 作者/聯絡:鍾維傑,香港大學建造理學士,香港大學建造學士,美國麻省理工學院房地產碩士,英國皇家測量師學會會員,香港測量師學會會員,美國工程造價師學會會員,加拿大測量師學會會員,香港設施管理學會會員,英國皇家特許測量師,英國皇家特許項目管理測量師,香港註冊測量師,香港註冊房地產中介人,資深專業設施管理人員,加拿大註冊測量師,美國房地產投資信託基金協會會員,電郵stephenchung@real-estate-tech.com。