十年後上海GDP可比香港多50%

鍾維傑

卓淩地產分析有限公司行政總裁

2010年07月19日

近十多年,常有人將上海與香港作比較,如前者較後者增長快,又或香港競爭力被追上等。雖然這類比較有其用處,但若看成是「你死我活」之zero sum game 比併則不必,因不是零和遊戲,即香港成敗和上海或其他城市無必然關係 [可?巧以往文章: http://www.real-estate-tech.com/big5articles/hkej134.htm ]。

當中有一個問題似最普及,就是「上海會幾時追上香港?」,至於是追上甚?,相信一般會是指經濟層面。我們今期就看看兩城市之生產總值Gross Domestic Product (GDP),是從購買力角度 Purchasing Power Parity (PPP) 計算的,資料來自網站,包括 www.citymayors.com,www.wikipedia.org等:??

一) 三年左右上海GDP(PPP)便追上香港 = 香港現比上海約多三兩成,而十年後是上海多出香港五成以上。當然,這類計算只能以過往資料為基礎且出錯機會亦大,只是提供未來之可能景象,背後假設上海的增長速度是快香港一倍。要注意這裡涉及全市的表現,而非說平均一個上海人會比一個香港人多五成以上購買力 [見下圖]。?

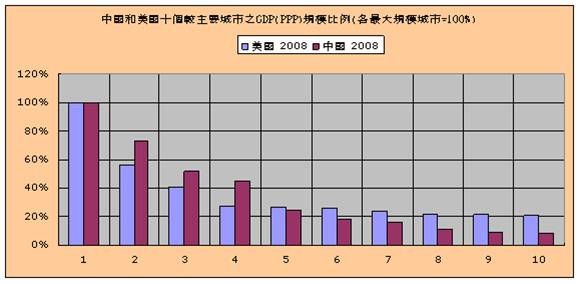

二) 中國主要城市之GDP佔全國GDP的比例將加重 = 如包括香港在內之十個較主要城市,現今佔全國GDP約13%,若採用一些假設(猜度)之經濟增長率來估算,將來可能升至20%左右 [見下表]。

中國 2008年 |

佔全國GDP(PPP) |

累積 |

香港 |

3.65% |

3.65% |

上海 |

2.66% |

6.31% |

北京 |

1.89% |

8.20% |

廣州 |

1.63% |

9.83% |

天津 |

0.91% |

10.75% |

重慶 |

0.65% |

11.40% |

武漢 |

0.58% |

11.97% |

審陽 |

0.41% |

12.38% |

成都 |

0.32% |

12.70% |

西安 |

0.29% |

12.99% |

中國 2020年 |

佔全國GDP(PPP) |

累積 |

上海 |

5.49% |

5.49% |

香港 |

3.53% |

9.02% |

北京 |

2.84% |

11.86% |

廣州 |

2.45% |

14.31% |

天津 |

1.89% |

16.19% |

重慶 |

1.34% |

17.54% |

武漢 |

0.96% |

18.50% |

審陽 |

0.69% |

19.19% |

成都 |

0.53% |

19.72% |

西安 |

0.48% |

20.20% |

三) 相比美國,中國在經濟上似不那?倚賴一小撮城市 = 如上述計算,美國較主要的十個城市現佔全美約36% (相比中國之13%),而當中之紐約市更佔近10%(相比香港之不足4%或上海之不足3%),或許亦是金融海瀟後不能不救華爾街導因之一。

四) 城市GDP規模和效率之考慮 = 撇掉紐約市,美國較主要城市(如洛杉磯、芝加哥、波士頓、三藩市等) GDP規模並不差太遠,而通常較大規模城市之經濟效率會高一些,吸引來之人才亦多些。相比下,撇掉香港和上海,其他中國主要城市GDP規模差距仍大,不知會否影響效率。比喻就像某機構有超高薪CEO不是問題,只要下面也有數個高薪經理有效率地支持其工作便可,但若只有較低薪之初級管理人員,總有點不自在。要注意規模是指經濟規模,不是城市人口 [見下圖]。

長遠估,尤其對不是從事房地產開發人士而言,上海房地產仍是亦應是投資較優選擇之一,或甚至是最重要的。