由94長持至今只按年賺2.77%

鍾維傑

卓凌地產分析有限公司行政總裁

2012年2月7日

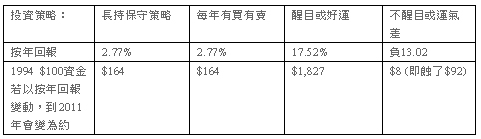

利用中原年末之指數,我們計算以下不同投資策略所能帶來之按年回報:

甲) 長持保守策略 = 由1994年買入長期持有至2011年才賣出,期間不賣不買;

乙) 每年有買有賣 = 由1994年開始,每年皆在年頭買入和下年頭賣出一趟,直至2011年;

丙) 醒目或好運 = 由1994年開始,每趟買入皆於低谷 (如2002年),賣出時是高峯 (如1997年),直至2011年;

丁) 不醒目或運氣差 = 由1994年開始,每趟買入皆於高峯,賣出時是低谷,直至2011年。

以下就是各投資策略的表現,注意是純用整體市場平均指數計算,亦沒有包括買賣費用和借貸,抑或租金收入:

從上述,可看到醒目和好運的成績最佳,相反就倒楣,且似乎長持不比多買賣的遜色:

一) 出入市時間非常關鍵 = 無論憑智慧或彩數,賣出買入合時賺得最多,不合時不但無得賺,還可令身家縮水。因此,筆者不贊同買賣時間不重要之說,市場變化難預測甚至做不來是一回事,但改不了時控對投資的重要性。

二) 若買賣不着眼時機,投資成績未必較長持的投資者好 = 以上述為例,買賣多可能還蝕了許多買賣費用及稅項,加上長持的還可於期間有計劃地租出物業收取租金,實質未必輸給買賣較頻的。

三) 醒目/好運的不需要年年買賣或「持貨」 = 有好些年 (如1998年至2001年) 可放假去也或做另一些事情。據此,筆者不認為好的房地產投資基金須常換組合裡之物業,又或其管理層日忙夜忙不放假是好現象,只懂死做無用。

當然,以上嚴格而言只涉及二手私人住宅市段,且指數並未細分港島、九龍或新界,亦沒有以樓面面積大小分類。即是說,上述計算只是宏觀之平均數,個別案例通常不是高過就是低於平均值的,發覺自己之投資經歷與上述有差異屬正常。

此外,除出市入市外,要有好之平均按年回報亦須其他環節配合,例如懂得揀選合適物業,不要付比市價高太多之價錢 (除非你看到該物業之潛質),又或着手物業的營運 (包括貸款) 和管理效益 (包括裝修、放租策略) 以增加其價值。若不,隨時功虧一簣。

簡而言之,入對市但揀錯樓可以一樣煩。

...完...

作者/聯絡:鍾維傑,香港大學建造理學士,香港大學建造學士,美國麻省理工學院房地產碩士,英國皇家測量師學會會員,香港測量師學會會員,美國工程造價師學會會員,加拿大測量師學會會員,香港設施管理學會會員,英國皇家特許測量師,英國皇家特許項目管理測量師,香港註冊測量師,香港註冊房地產中介人,資深專業設施管理人員,加拿大註冊測量師,美國房地產投資信託基金協會會員,電郵stephenchung@real-estate-tech.com。