如何運用強積金幫自己的資產增值

陳美美

財資服務經理

2009年11月23日

前陣子老是碰到朋友問我為甚麼在寫作時不明確地表明自己對大市的看法,例如說明恆指會在那個位置作大調整,要調整到那個位置後會回升…。起初聽到一位朋友這樣說我不以為然,然而打後又分別有幾位友人作同樣的回應,則令小妹有點作難。原因是在小妹投資的生涯中確認了一些行內頂尖人物的投資前提:「大市永遠是對的,錯的永遠只會是自己」。在某個程度上這句說話成為了自己投資時候的警惕,所以心裡即使會有一個目標價,但永遠提醒自己不能以這目標價或心目中的指數作準。那既然我自己的心態如是,又怎會(或「怎能」)在我的文章中去寫出一個明確的點數?不然就是玩弄讀者了。不過為了給友人們一次例外的回應,姑且在今天稍作預測。但先至聲明,只此一次,不然也就違背了自己最初撰寫文章的原意了(原意並非要做「六叔、四叔」,或「八嬸、九嬸」,請見諒)。以金價為例,金價在小妹開始寫作期間建議買入的時候約在美元935-950/oz區間(見九月份文章http://www.easyproperty.com.hk/article_content.php?author=PHK_MLR&id=4244),現已升至1165/oz(正回報22%以上)。小妹預測會升至1250/oz附近作出較大調整(若有幸達標的話,正回報30%以上。之前沒有在較低位置買入的朋友們,在現時進場容易遇上下跌風險。宜慎為之。)

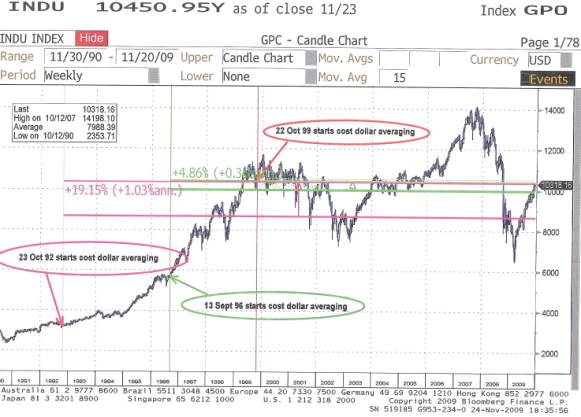

回到今次的主題「強積金」。很多人都會提議用平均成本法(cost dollar averaging)來做長線增值,不過因應現時世界大局在變,想及一些不懂得如何使用平均成本法的人可能會令自己的投資組合原地踏步(甚或是輸錢),又或跑輸通脹,所以做了以下小小的分析。平均成本法是只適用於一些大勢長期向上的基金/指數。其大勢長期橫行,甚或會向下的基金/指數則不宜沾手。有興趣的朋友可以參考下面三個指數圖表,箭咀所指之處是開始平均成本法的時候,橫線則是由當日至今年11月20日為止的平均成本價位置。若以第一幅圖的恆指計算,藍色部份2001年初到11月20日的平均成本買入點大若在15,500點(見藍色橫線)。約你是在2007年初開始用這方法(見紅色橫線),則你是剛回到了家鄉不久,可喜可賀。(我並不是在這裡挖苦大家,或有意落井下石,你只要往下看就明白了。) 恆指托我們祖國的鴻福,應會長線持續向上(所謂的長線是十年或以上)。

若以下圖的道瓊斯工業平均指數作準,你則不難發現若你是在1999年尾開始投資,你到今天還差一點點才回到家鄉(1996年開始用平均成本法的才剛回家不久呢,稍後會如何還未知曉!) 以更長線去看這一刻就更難定斷。不過當長期通脹開始後,它的表現應會稍為支撐得住罷。只是不知能否跑贏…。

不過它怎樣表現差勁也不夠日經平均指數可憐,事因日經指數是每況愈下,以今天來說,你供得越長就越淒慘(87年開始的輸得最慘!見綠色線)。所以千萬不要以為平均成本法是放之四海皆準的方法。

若是這樣的話,那麼用甚麼方法才能使自己的強積金有所增值呢?我稍為歸納了以下幾點:

1. 適當的資產配置(不同年齡、不同家庭狀況及個人風險的承受能力都不盡相同。不過一般都會有股票、債券及另類投資的基金在內);

2. 該基金是大勢所趨,又是在同類基金表現的中位線以上或起碼與大市(即相關指數)打平手的基金;

3. 相宜的管理費(管理費每年以復息計算,長線來說可以頗為可觀);

4. 再加上適當的資產管理 (在適當的時候作出風險上的平衡和進出管理)。

當然,你會說以上需要閱讀很多資訊,對大勢以至市況也需要有好的分析能力。正所謂力不到不為財嘛。你不想親力親為的話,當然也可以找有能力、有心的人代勞。

今天的報導是:法巴說恆指要到30,000點…。我也相信恆指會到30,000點,只是時日問題。美國公報的數句持續參差,所有的技術指數包括MACD,RSI都在持續轉弱,似乎短線高位將至。大家宜格外留神。

以上圖表來源:澎博

註一:最近稍忙,令大家久等了。日後自當盡力補回。

That’s the way it is – 7